V případě zájmu o podrobnější kalkulaci za naše služby vyplňte prosím následující formulář.

Nezávazná nabídka Vám bude zaslána na vaši e-mailovou adresu do 24 hodin po jejím odeslání v pracovních dnech nebo do následujícího pracovního dne po dnech víkendu/ státního svátku.

V oblasti pracovněprávních vztahů konaných na základě dohody o provedení činnosti (dále jen “DPČ”) a dohody o provedení práce (dále jen “DPP”) došlo z hlediska zákona k podstatným změnám. Jelikož již některé změny jsou v platnosti od 1.10.2023 nebo budou od 1.1.2024 a následně od 1.7.2024 je tento článek rozdělen do několika podkapitol, které jako celek shrnují všechny změny, ke kterým již došlo nebo dojde.

Od 01.10.2023 musí zaměstnavatelé, kteří mají uzavřené smlouvy se svými zaměstnanci na základě DPP a DPČ rozvrhnout zaměstnancům jejich pracovní rozvrh a oznámit týdenní pracovní dobu a to nejpozději 3 kalendářní dny před započetím samotné práce. Co to znamená?

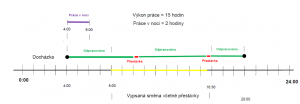

Zaměstnavatel má za povinnost naplánovat svým zaměstnancům na DPP a DPČ směnu, viz předchozí kapitola. Pokud samotná práce připadne na víkend, svátek nebo noc, náleží zaměstnanci za tuto práci příplatek. Co to znamená je nejlépe ukázáno na příkladu.

Zaměstnanci rozvrhnete pracovní směnu od 04:00 do 16:30. Zaměstnanec má nárok na tyto příplatky. Mimo to, že má zaměstnanec nárok na zákonné přestávky (změnu přestávek napíšeme jako další novinku), má dále nárok:

Jednotlivé příplatky za práci o víkendu, v noci nebo ve svátek se řídí primárně zákoníkem práce a to ve stejné procentní výši, jako kdyby se jednalo o pracovněprávní vztah na základě uzavřené pracovní smlouvy, tj.:

Příplatek se počítá z hodinové sazby, která je uzavřená se zaměstnancem. Závěrem je třeba napsat, že jednotlivé příplatky vstupují do vyměřovacího základu pro limit sociálního a zdravotního pojištění, které popisujeme v dalších kapitolách.

Pokud zaměstnanec pracuje u zaměstnavatele na základě DPP a DPČ déle jak 180 dní, může po uplynutí této doby zažádat u svého zaměstnavatele o převod smlouvy DPP/DPČ na pracovní poměr. Na co si dát pozor?

Od 1.1.2024 budou mít zaměstnanci na DPP a DPČ nárok na dovolenou po splnění určitých podmínek. Problematika dovolené u DPP a DPČ je velice komplikovaná a z tohoto důvodu zde popíšeme pouze jednoduchý případ, který nejčastěji nastane. Ostatní specifika popsané níže je nutné následně konzultovat se mzdovou účetní. Pro nárok na dovolenou musí:

Dopady nároku na dovolenou:

Příklad 1

Zaměstnanec na DPP měl smlouvu od 1.1.2024 do 31.12.2024 a odpracoval 70 hodin. Podnik má ve směrnici, že dovolená jsou 4 týdny podle zákona.

Řešení 1

Zaměstnanec nemá nárok na žádnou dovolenou, protože nesplnil minimální počet odpracovaných hodin (80 hodin)

Příklad 2

Zaměstnanec na DPP měl smlouvu od 1.1.2024 do 20.01.2024 a odpracoval 90 hodin. Podnik má ve směrnici, že dovolená jsou 4 týdny podle zákona.

Řešení 2

Zaměstnanec nemá nárok na žádnou dovolenou, protože nesplnil trvání smlouvy minimálně 4 týdny.

Příklad 3

Zaměstnanec na DPP měl smlouvu od 1.1.2024 do 31.12.2024 a odpracoval 152 hodin. Podnik má ve směrnici, že dovolená jsou 4 týdny podle zákona.

Řešení 3

Zaměstnanec má nárok na dovolenou. Výpočet probíhá jako 152 (odpracované hodiny) / 20 (fiktivní pracovní doba) * 80/52 (výměra nároku na dovolenou) = 11 hodin. Tyto hodiny si buď zaměstnanec vybere nebo mu je automaticky proplatí při ukončení této smlouvy.

Specifika:

Pokud zaměstnanec odpracuje u zaměstnavatele více jak 240 hodin za kalendářní rok započítává se mu vedle odpracovaných hodin do nároku na dovolenou i další absence ze strany zaměstnance. Toto se však musí řešit individuálně se mzdovou účetní.

Od 1.7.2024 bude muset každý zaměstnavatel hlásit, kteří zaměstnanci na DPP jsou u něj zaměstnání a jakou výši mzdy za daný měsíc pobírali. Samotný proces ani formuláře zatím nejsou k dispozici, nicméně se předpokládá, že seznam bude součástí zasílaného přehledu o výši pojistného za každý měsíc ze zpracovaných mezd, který zasíláme za klienty na místně příslušnou OSSZ.

Zde je tedy nutné upozornit zejména na to, že není možné DPP zpracovávat dodatečně neboť je nutné podávat měsíční hlášení. V případě, že by klient neučinil kompletní nahlášení seznamu vyplacených DPP každý měsíc, vystavuje se kontrole a pokutám ze strany státní úřadů za nesplnění svých povinností.

Do 30.6.2024 platí stále stejná pravidla pro horní hranici DPP a to ve výši 10 000,- Kč včetně. Až po přesáhnutí této hranice se z celé částky vypočítává sociální a zdravotní pojištění a to jak za zaměstnavatele tak zaměstnance.

Od 1.7.2024 dochází ke změně limitu pro výpočet sociálního a zdravotního pojištění a to ve výši 10 499,- Kč. Tzn. že při této hranici neplatí ani zaměstnavatel ani zaměstnanec sociální a zdravotní pojištění. Nicméně je důležité zdůraznit, že odvody se mohou platit i při nižší hranici jak 10 499,- Kč a to kvůli kumulaci dohod o provedení práce u více zaměstnavatelů.

Pokud má zaměstnanec více dohod o provedení práce u více zaměstnavatelů, dochází pro výpočet sociálního (a zdravotního) pojištění (pro zdravotní pojištění ještě není legislativa, proto se celý proces odložil k 1.7.2024) k přepočtu u kumulace dohod. Hranice kumulace dohod je stanovena na částku 17 499,- Kč. Pokud tedy zaměstnanec přesáhne u všech svých DPP za měsíc tuto částku, bude muset zaměstnavatel tuto mzdu zatížit odvodem pojištění. Pro lepší pochopení sepisujeme příklady.

Příklad 1

Zaměstnanec má DPP u třech zaměstnavatelů a v konkrétním měsíci mu bylo v hrubém vyplaceno u

– firma A 10 000,- Kč

– firma B 5 000,- Kč

– firma C 2 000,- Kč

Řešení 1

Zaměstnanec ani zaměstnavatelé nebudou odvádět žádné pojištění, protože kumulace dohod je ve výši 17 000,- Kč, což je pod hranicí pro kumulaci dohod.

Příklad 2

Zaměstnanec má DPP u třech zaměstnavatelů a v konkrétním měsíci mu bylo v hrubém vyplaceno u

– firma A 10 000,- Kč + 350,- Kč příplatky viz kapitola 2

– firma B 5 000,- Kč + 400,- Kč vyplacená dovolená viz kapitola 4

– firma C 2 000,- Kč

Dohromady 17 750,- Kč hrubého

Řešení 2 – strana zaměstnavatele, např. firma A

Zde popsané řešení je stejné pro všechny firmy z příkladu.

Řešení 2 – strana zaměstnance

Zde opět upozorníme, že není ještě navrhnuté řešení, a toto řešení, které píšeme níže je v návrhu. OSSZ pošle zaměstnanci (datovou schránkou pokud jí má, nebo na adresu) výměr na doplacení sociálního pojištění za zaměstnance. Zaměstnanec opět bude muset do určité doby toto pojištění doplatit

Závěrem k příkladu 2

Z výše uvedených kapitol by mělo být patrné každému zaměstnavateli, že institut DPP a případně DPČ, bude z hlediska administrativy, zejména od 1.7.2024, velice náročný. Bohužel schválením těchto změn dochází ke značné administrativní zátěži s dopadem jak na straně zaměstnavatele tak na straně zaměstnance. V tuto chvíli nevíme, jaký administrativní proces bude zvolen,a zároveň dosud není jasné, jaké prováděcí předpisy budou vyhlášeny pro odvody zdravotního pojištění.

Veškeré změny sledujeme a jakmile budeme mít nové informace, sdělíme Vám je.

25+

let na trhu500+

spokojených klientů20

členů týmu250 tis.

zaúčtovaných případů ročně